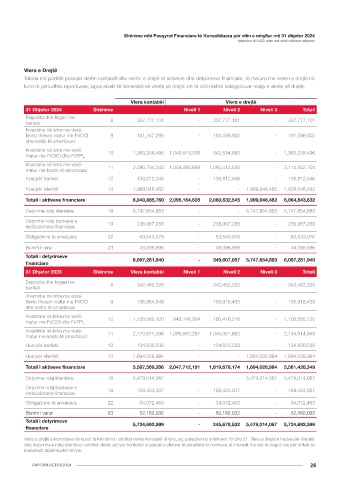

Page 79 - BKT Annual Report 2024 AL

P. 79

Shënime mbi Pasqyrat Financiare të Konsoliduara për vitin e mbyllur më 31 dhjetor 2024 Shënime mbi Pasqyrat Financiare të Konsoliduara për vitin e mbyllur më 31 dhjetor 2024

(shprehur në USD, nëse nuk është shënuar ndryshe) (shprehur në USD, nëse nuk është shënuar ndryshe)

dhe kështu aktivet lëvizin nga 12-mujore në ECL-të e jetës, ose anasjelltas, por kjo mund të ndodhë edhe brenda portofoleve që

a. Kurba e normës bazë të kthimit

vazhdojnë të maten në të njëjtën bazë të ECL-ve 12-mujore ose të jetës, por shuma e ndryshimeve të ECL sepse rreziku i kredisë së

Të dhënat e futura në model janë normat e tregut të parave (normat ndërbankare në shportën e maturimit ON-10Y). Këto të dhëna

portofoleve ndryshon.

publikohen çdo ditë në “Reuters” (platformë tregtare ndërbankare). Për maturime më të larta, norma llogaritet me ekstrapolim duke u

nisur nga normat e tregut të parave prej datës së aplikimit fillestar.

Modelet dhe supozimet e përdorura: Grupi përdor modele të ndryshme dhe supozime në matjen e vlerës së drejtë të aktiveve financiare

si dhe në vlerësimin e ECL. Gjykimi zbatohet në identifikimin e modelit më të përshtatshëm për secilin lloj të aktivit, si dhe për përcaktimin

Banka përdor modelin Nelson-Siegel-Svensson për qëllime ekstrapolimi për ndërtimin e kurbës së kthimit në USD, i cili përshtat një

e supozimeve të përdorura në këto modele, duke përfshirë supozimet që lidhen me drejtuesit kryesorë të rrezikut të kredisë. Shih

përafrimi eksponencial të funksionit të normës së skontimit tek çmimet e tregut.

shënimin 3 (g) (ix) dhe 5 (b) (ii) për më shumë detaje mbi ECL dhe shënimin 3 (g) (viii) për më shumë detaje mbi matjen e vlerës së drejtë.

Banka përdori aplikimin e modelit të shtuar të NSS (Nelson-Siegel-Svensson) si një version që ka aftësinë për të kombinuar forma të

Të dhënat e përdorua në modelin e aplikuar për zbatimin e kërkesave të SNRF 16 ndryshme të grafikëve, duke lejuar në thelb norma negative, si dhe shpërndarje atipike të normave të interesit, të cilat nuk kapen me

Kostot direkte fillestare saktësi nga modeli klasik Nelson-Siegel.

Një njësi ekonomike mund të përjashtojë kostot fillestare direkte nga matja e aktivit të të drejtës së përdorimit në datën e aplikimit

fillestar. Bazuar në SNRF 16, nëse qiramarrësi zgjedh të zbatojë standardin me aplikimin e modifikuar retrospektiv, qiramarrësi do të

zgjedhë, për çdo qira më vete, të matë aktivin e të drejtës së përdorimit me: Banka përdor funksionin kubik të intrapolimit për ndërtimin e kurbës së kthimit në EUR. Funksionit kubik i interpolimit është një rast i

veçantë i funksionit të intrapolimit që përdoret shumë shpesh për të shmangur problemin e fenomenit të Runge. Kjo metodë jep një

Opsioni 1 - vlerën e tij kontabël sikur SNRF 16 të ishte aplikuar që nga data e fillimit, por e skontuar duke përdorur normën e huamarrjes funksion polinom intrapolimi që është më i butë dhe ka gabim më të vogël se disa funksione të tjerë të intrapolimit si polinomi Lagrange

shtesë të qiramarrësit në datën e aplikimit fillestar. Lehtësimi praktik për të përjashtuar kostot fillestare direkte nga matja e aktivit të të dhe polinomi Neëton. Funksionet kubike të zbutura të përshtatura për të dhënat një variabël të serive kohore mund të përdoren për

drejtës së përdorimit në datën e aplikimit fillestar është e zbatueshme në opsionin 1 ose; të marrë parashikimet lineare lokale. Qasja bazohet në një model stokastik të gjendjes dhe hapësirës, i cili lejon përdorimin e një qasje

për vlerësimin e parametrit të zbutjes, dhe mundëson ndërtimin e lehtë të intervaleve të parashikimit. Në thelb, i njëjti mekanizëm

Opsioni 2 - një shumë e barabartë me detyrimin e qirasë, rregulluar nga shuma e çdo pagese të parapaguar ose të qirasë të akorduar matematikor ndiqet nga modeli NSS (Nelson-Siegel-Svensson). Ndërsa një intrapolim zakonisht fillon me specifikimin e një forme

në lidhje me atë qira. Edhe pse nuk është e shprehur në mënyrë të qartë në standardin e ri, lehtësimi praktik për kostot direkte fillestare funksionale qoftë me funksionin e përafërt të normave të skontimit apo të kontratave të ardhme, dhe pastaj vlerëson parametrat

nuk është i rëndësishëm në Opsionin 2. Banka nuk e rregullon të drejtën e përdorimit të aseteve për shumat historike, p.sh. kostot e panjohur. Qasja e funksionit kubik, sjell më shumë fleksibilitet në formën e një kurbë të rendimentit dhe, kështu, është e mirë për

fillestare direkte. profesionistët e financës që kërkojnë anomali të vogla çmimesh. Për të ndërtuar kurbën e kthimit të monedhës vendase, Lek shqiptar

Banka ka zgjedhur të zbatojë metodën e modifikuar retrospektive në Opsionin 2.

(Lek), Banka përdor funksionin kubik të intrapolimit, siç përshkruhet më lart. Kthimet e bonove qeveritare (ON-1Y) janë rezultatet e

ankandit të publikuara nga Ministria e Financave dhe Banka e Shqipërisë në fund të çdo ankandi përkatës. Për ankande që nuk janë

Aktivet me vlerë të ulët

Qiramarrësit mund të zgjedhin të aplikojnë një metodë të ngjashme me kontabilitetin aktual të qirasë operative për qiratë për të cilat të shpeshta, norma llogaritet duke ekstrapoluar në mes vlerave të normës së bonove të fundit 2Y dhe kursit që rrjedh nga ankandi i

aktivi themelor ka vlerë të ulët. SNRF 16 nuk përcakton termin vlerë të ulët. fundit i bonove në fjalë.

Banka Kombëtare Tregtare përdor shumën 10,000 Euro si prag dhe analizon njëkohësisht natyrën e aktivit për të vlerësuar nëse një aktiv Çështja e hasur nga parashikimet e bankës për rendimentet e Thesarit është e llojit të fenomenit Runge, i cili është një problem i

i dhënë me qira kualifikohet për përjashtimin e pasurisë me vlerë të ulët. Llojet e aktiveve që kualifikohen për përjashtimin e pasurisë me lëkundjes në skajet e një intervali që shfaqet kur përdoret interpolimi polinom me polinomë të shkallës së lartë mbi një grup pikash të

vlerë të ulët mund të ndryshojnë me kalimin e kohës nëse, për shkak të zhvillimeve të tregut, çmimi i një lloji të veçantë të aktivit ndryshon. interpretimit të ekuilibruar.

Norma rritëse e huamarrjes b. Kosto e rrezikut shtesë të kredisë

Norma e përdorur për llogaritjen e aktivit të të drejtës së përdorimit dhe detyrimit të qirasë ka marrë parasysh afatin, monedhën, rrezikun Për llogaritjen e kostos së rrezikut shtesë të kredisë, Banka i ka përdorur logjikën e mëposhtme:

e lidhur me bankën, sigurinë, rrezikun e lidhur me aktivin dhe mjedisin ekonomik. 1) Identifikon Vlerësimin Ndërkombëtar Afatgjatë të Emetuesit të institucionit financiar (“Banka”). Vlerësimin Ndërkombëtar Afatgjatë

të Emetuesit e merr nga Agjensi të Jashtme të Vlerësimit të Kredisë, siç janë Moody’s, Fitch ose Standard & Poor. Banka përdor

Vlerat më të afërta që përputhen me këtë përkufizim janë nivelet e Normave të Transferimit të Fondeve (FTP). Afati dhe monedha e vetëm agjencitë zyrtare, të pranuara në të gjithë botën, të vlerësimit të jashtëm të kredisë, si Fitch, Moody’s dhe S&P sepse vetëm

denominimit merren në konsideratë kur ndërtohen kurbat e kthimeve për monedhat EUR / USD / ALL. Banka konsideroi në datën e këto 3 agjensi bëjnë dhe publikojnë studimet për PD, LGD (ku kosto shtesë e rrezikut përcaktohet si PD * LGD), etj. në nivel global.

aplikimit fillestar normat e publikuara deri më 31 dhjetor 2018. Këto tre agjenci janë gjithashtu të vetmet që lejohen të përdoren me qëllim mbështetjen në parametrat e të dhënave të ekspertëve

për shembull në BE (sipas Rregullores CRD / CRR etj).

Pas shqyrtimit, Banka përcaktoi se nuk ka dallime në aspektin e sigurisë, për shkak se qiradhënësi në mënyrë efektive ka sigurinë e 2) Nëse institucioni financiar (Banka) nuk ka një vlerësim të tillë dhe është pjesë e një Grupi, përdoret vlerësimi më i ulët midis tavanit

zotërimit të aktivit. Prandaj, nuk u kërkuan rregullime. Meqenëse pika e fillimit është në të njëjtin juridiksion dhe në të njëjtën monedhë të vendit për vendin ku ndodhet Banka dhe vlerësimit ndërkombëtar afatgjatë të emetuesit të agjencisë së jashtme për entitetin

si qiratë, nuk kërkohet rregullim edhe për këtë segment. Për më tepër, për aktivet të tilla si një ndërtesë zyre, duke marrë parasysh fundor që ka kontrollin. Arsyeja themelore për këtë qasje është se kur një bankë është pjesë e një grupi, mbështetja financiare ka

që ato janë në një zonë të frekuentuar, nuk janë pasuri shumë jolikuide ose të specializuara, primi specifik i aseteve do të ishte zero. më shumë të ngjarë.

Ndërkohë, rreziku që shoqëron mjedisin ekonomik përfshihet në rendimentin e bonove të qeverisë. 3) Nëse asnjë nga këto hapa nuk rezulton me vlerësim, identifikohet tavani i vendit në të cilin ndodhet Banka dhe zbritet të paktën një

nivel. Tavani i vendit është vlerësimi më i mirë që një entitet me bazë në atë vend mund të marrë, kështu që ky përdoret si një pikë

Banka ka rregulluar normën për koston e rrezikut shtesë të kredisë, koston që banka do të paguante nëse kërkohej të huazonte fondet referimi. Për më tepër, rregullimi i rrezikut në rënie bëhet për hir të kujdesit.

përkatëse për të financuar blerjen e një aktivi të tillë. Për secilin vlerësim specifik të Bankës është caktuar probabiliteti përkatës i normës së paracaktuar (shkalla PD), e cila llogaritet nga

Norma mesatare e ponderuar rritëse e huamarrjes e aplikuar për detyrimet e qirasë të njohura sipas SNRF 16 ishte 2.88%. Norma jashtë - të dhëna ekspertësh nga agjenci të jashtme të vlerësimit të kredisë. Sidoqoftë, PD është thjesht një probabilitet. Në mënyrë që

rritëse e huamarrjes përcaktohet si kurba e normës bazë të kthimit plus kosto e rrezikut shtesë të kredisë. të përafrohet rreziku i plotë i kredisë, nevojitet LGD. Duke shumëzuar normën PD dhe nivelin LGD, fitohet norma e humbjes së kredisë

dhe kjo është përafrimi i rrezikut të kredisë.

RAPORTI VJETOR 2024 22